準備買房時,多數人第一個關心的就是房貸利率。不少人會搜尋「目前房貸利率多少?」「哪家銀行房貸利率最低?」「房貸利率試算怎麼算?」希望找到最划算的貸款方案。然而,真正影響房貸成本的,不只是表面上的利率數字,還包括貸款成數、還款年限、總費用年百分率(APR)及個人信用條件。本文將從房貸利率的基本觀念開始,帶你了解房貸利率怎麼算、各銀行利率比較、新青安3.0房貸,以及如何提高取得優惠利率的機會,協助你在申請房貸前做好完整規劃。

一、房貸利率是什麼?先搞懂房貸利率的計算方式

很多人第一次申請房貸時,最常誤會的是:「銀行廣告寫房貸利率 2.5% 起,是不是每個人都能貸到 2.18%?」答案是不一定。房貸利率代表什麼?房貸利率就是銀行借錢給你的資金成本,也是你需要支付給銀行的利息比例。實際核貸利率會依據借款人的信用條件、房屋狀況、貸款成數及市場利率變化而有所不同,因此廣告中的「最低利率」通常只是符合特定條件時的優惠方案。

1.房貸利率是年利率嗎?

所有銀行與合法融資公司標示的房貸利率,% 數後面指的都是「年利率(Annual Interest Rate)」。但請注意,你每個月要繳給銀行的利息,在金融實務上是用「月」來計算的。但實際上,民間借貸款公司可能會以「月息 1.5%」等看似很低的數字來包裝。請記住,月息 1.5% 換算成年利率高達 18%!因此,只要評估任何房貸方案,請一律要求對方提供「年利率」來做比較基準。當你要計算這個月被銀行收了多少利息時,必須把年利率除以 12。

每月利息計算公式:每月利息 = 剩餘貸款本金 ×(房貸年利率÷12)

例如:

- 房貸利率 2.30%,代表一年利息約為貸款本金的 2.30%。

- 每月實際支付的利息,則會依剩餘本金逐月計算,因此不是直接將 2.30% 除以 12 後固定不變。

此外,申請房貸時除了利率,也要留意是否有開辦費、帳戶管理費、鑑價費等相關成本,因此比較方案時,建議一併參考總費用年百分率(APR),才能更真實反映貸款成本。

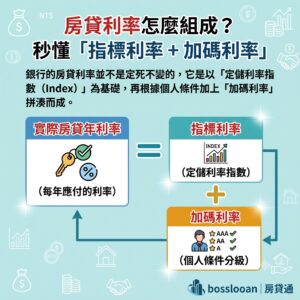

2.房貸利率怎麼組成?秒懂「指標利率 + 加碼利率」

銀行的房貸利率並不是定死不變的,它是以「定儲利率指數(Index)」為基礎,再根據個人條件加上「加碼利率」拼湊而成。

實際房貸年利率 = 指標利率(定儲利率指數) + 加碼利率(個人條件分級)

舉例來說:

2026 年某銀行的指標利率是 1.75%,銀行評估你的條件後給予加碼利率 0.5%,那麼你的實際房貸利率就是 1.75% + 0.5% = 2.25%。

其中:

- 指標利率(隨市場變動): 這是銀行參考國內各大銀行(通常是六大或十大公股銀行)的一年期定期儲蓄存款「平均利率」來制定的。當央行宣布升息或降息時,這個數值就會跟著變動。

- 加碼利率(個人專屬、固定不變): 這是銀行根據你的還款能力、工作職業、信用分數、房屋地段評估後,決定加在指標利率上的成數。這個數值在合約簽訂後,通常就固定下來了。

二、房貸利率怎麼算?完整公式、月付金案例一次看懂

搞懂了利率的本質,接下來我們來談房貸利率怎麼算。很多人以為只要拿網頁上的工具敲一敲就好,但其實你選擇的「還款方式」,會決定你這輩子要多付幾十萬、甚至上百萬的利息給銀行。因此,在申請房貸前,建議先透過試算了解自己的還款能力,避免只看到低利率方案,卻忽略長期還款壓力。

1.房貸利率怎麼算?先了解銀行常見計算方式

目前銀行房貸多採用「本息平均攤還」方式,也就是每月固定繳交相同金額,其中包含:

- 一部分本金

- 一部分利息

剛開始還款時,由於貸款本金較高,因此每月支付的利息比例較高;隨著本金逐漸降低,後期本金比例會慢慢增加。

房貸月付金計算公式如下:

每月應繳金額=貸款本金 × 月利率 ×(1+月利率)ⁿ ÷((1+月利率)ⁿ-1)

其中:

- 貸款本金:申請的房貸金額

- 月利率:年利率 ÷ 12

- n:總還款期數(月數)

不過,實際申請時不需要自行計算,銀行通常會提供房貸試算工具,但了解計算邏輯,可以幫助你比較不同方案。

2.房貸利率試算案例:貸款1000萬,30年差多少?

假設:

- 貸款金額:1,000萬元

- 貸款期間:30年(360期)

- 還款方式:本息平均攤還

比較不同房貸利率下,每月月付金與總利息差異:

| 年利率 | 每月約繳金額 | 30 年總利息 |

|---|---|---|

| 2.0% | 約 36,960 元 | 約 330 萬元 |

| 2.3% | 約 38,470 元 | 約 385 萬元 |

| 2.5% | 約 39,510 元 | 約 422 萬元 |

| 3.0% | 約 42,160 元 | 約 518 萬元 |

※以上為試算數值,實際金額會依銀行計算方式、貸款條件與利率調整而有所不同。

從表格可以發現,即使只是相差 0.5%的房貸利率差距,30年累積下來,總利息可能就增加數十萬元。

3.房貸利率試算實戰:月付金到底怎麼抓才安全?

在進行房貸利率試算時,千萬不要只算「最理想的狀況」。我們建議申請房屋貸款前須先進行「壓力測試」。一般來說,我們建議「房貸月付金不要超過家庭總月收入的 1/3(極限是 1/2)」。

假設夫妻兩人月收入共 12 萬,那麼你們每個月能負擔的房貸極限就是 4 萬到 6 萬元。如果央行未來再升息半碼或一碼,你的現金流還撐得住嗎?這是在送件前一定要自己用試算工具精算過的底線。

三、2026最新銀行房貸利率與新青安比較

了解計算邏輯後,我們來看看 目前房貸利率 的市場行情。自從台灣央行經歷幾波預防性升息,加上銀行體系因「銀行法第 72-2 條」的限額規定,導致市場上出現了「限貸令」與房貸審核排隊潮。

1.最新央行房貸利率多少?以中央銀行統計最具參考價值

很多人在搜尋「目前房貸利率」時,都希望知道銀行現在大約核貸多少利率。根據中央銀行公布的「五大銀行新承做購屋貸款利率」統計資料,目前五大銀行(臺灣銀行、合作金庫、土地銀行、華南銀行及第一銀行)的新承做購屋貸款平均利率約為 2.322%(實際數值仍以中央銀行最新公告為準)。

這個數字就是目前市場上最具參考價值的「房貸利率地板價」。也就是除非你是符合新青安3.0資格的首購族,或者本身是銀行極力爭取的優質公教、百大企業客戶,否則一般人現在向銀行申請購屋貸款,實際核貸下來的利率普遍都會從 2.322% 起跳。在送件進行房貸利率試算時,建議直接以此數值作為基準點。

不過,平均利率並不等於每位申貸人都能取得相同利率。實際核貸利率仍會受到信用評分、收入穩定性、貸款成數、房屋條件及各銀行授信政策影響,因此建議將五大銀行平均利率視為市場參考值,再依自身條件向銀行評估實際核貸利率。

2.2026 最新銀行房貸利率與新青安3.0比較表

不同身分、不同需求的貸款方案,利率天花板與地板完全不同。以下為你整理目前的市場概況:

| 房貸方案分類 | 目前房貸利率 | 貸款年限/寬限期 | 適用對象與限制 |

|---|---|---|---|

| 新青安 3.0 專案 (政府健全房市政策) |

1.775% 起 (補貼後優惠) |

最高 40 年 寬限期最高 5 年 |

首購族首選。申請人及配偶、未成年子女名下皆無自用住宅者。 |

| 一般首購房貸 (首購族地板價) |

2.19% ~ 2.5% | 最高 30 年 寬限期最長 3 年 |

名下無其他房貸,且信用良好、有穩定薪轉者。 |

| 自營商/非固定收入 (一般銀行方案) |

2.45% ~ 3.5% 起 | 20 ~ 30 年 | 自營商、自由工作者、領現族。 |

| 二胎房貸(上市融資) (如好事貸等) |

7% ~ 14% | 7 ~ 10 年 有寬限期 |

信用微瑕疵、無 401 報表,注重彈性與撥款速度者。 |

實際核貸利率與成數依各金融機構最終審核為準。現行新青安的 1.775% 優惠利率政府補貼期限暫定至 2026 年 7 月 31 日止。

3.「新青安3.0」適合誰?先了解申請資格

目前首購族最關心的政策性房貸,就是青年安心成家購屋優惠貸款(新青安)。依據財政部公告,新青安主要提供符合資格的首購族較優惠的貸款利率、最長 40 年貸款期限及最長 5 年寬限期,希望降低青年購屋初期的資金負擔。

不過,新青安仍須符合相關資格,包括申請人及配偶、未成年子女名下不得持有自有住宅,且須符合自住使用規定,實際申請資格與優惠內容仍以財政部及承辦銀行最新公告為準。

資料來源:財政部-青年安心成家購屋優惠貸款方案

四、為什麼我的房貸利率比別人高?銀行沒說的利率分級 「潛規則」

許多人上網做完房貸利率比較後,興高采烈地去找銀行,卻拿不到廣告上的地板利率。這是因為銀行在核定你的房貸利率時,有一套極為嚴格的「風險評分機制」。

1. 影響房貸利率高低的 4 大關鍵

- 工作職業與收入穩定度(最重要)

銀行最愛「收入穩定、好預測」的人。第一名是公務員與國營企業員工;第二名是千大/上市櫃企業的員工;如果是自營商、自由工作者、計程車司機或領現族(如攤商、美容師),即使賺得比上班族多,但在銀行眼中,營收波動大、沒有穩定的薪資轉帳明細(薪轉),利率就會被往上加。

- 聯徵信用分數(JCIC)

信用分數通常介於 200 ~ 800 分之間。若你想拿到最優惠的地板利率,信用分數建議在 700 分以上。若你曾有信用卡遲繳、動用循環利息、或是近期「聯徵多查」(短期內向多家銀行申請貸款),利率通常不會太好看。

- 收支負債比(DBR)

銀行會看你每個月要還的各種債務(信貸、車貸、信用卡分期),不能超過你月收入的 60% ~70%。當你的負債比偏高時,銀行為了降低放款風險,就會透過「調高利率」或「成數打折」來控管。

- 房屋坐落地段

位於蛋黃區、捷運站附近的房屋,抗跌性好、變現性高,銀行給的利率就低。若是在外縣市偏遠地區、或是老舊套房,利率通常會上調。

2.房貸壓力測試怎麼看?金管會建議先評估還款能力

除了比較房貸利率高低外,申請房貸前更重要的是確認自己的還款能力。金融監督管理委員會(金管會)提醒,民眾辦理房貸前,應先評估家庭整體收支狀況,避免因利率變動而增加未來的還款壓力。

一般建議:

- 自備款至少準備 30% 左右。

- 每月房貸支出(含本金及利息)以不超過家庭月收入的三分之一較為穩健。

- 若房貸設有寬限期,應以寬限期結束後的每月還款金額作為財務規劃依據。

透過房貸試算工具提前進行壓力測試,有助於了解升息後的月付金變化,降低未來還款風險。👉房貸金融健檢工具:金融監督管理委員-負債比試算工具

參考資料:金融監督管理委員會-房貸負擔能力及消費者金融宣導

五、當銀行房貸轉增貸碰壁,二胎房貸是好選擇嗎?

在探討房貸利率的過程中,有一群搜尋者並不是要買新房子,而是「已經有房貸,但手頭急需大筆資金周轉」。他們通常會先嘗試向原銀行申請「房屋增貸」或「轉貸」,但如果因為近期收入不穩、負債比過高被銀行拒絕時,很多人就會開始研究「二胎房貸」(二順位房貸)。

1.二胎房貸是什麼?為什麼能解決增貸不足問題?

二胎房貸(又稱二順位房貸),簡單來說,就是在原本第一順位房貸尚未繳清的情況下,利用房屋剩餘價值,再設定第二順位抵押權,向銀行、融資公司或其他合法貸款機構申請第二筆資金。因為二胎債權人承擔的風險較高,所以二胎房貸的利率通常會高於一胎,但審核標準和彈性也大不相同。

與房貸增貸不同的是,房貸增貸通常由原貸款銀行重新評估並增加貸款額度;二胎房貸則是在保留原房貸不變的前提下,再另外申請一筆資金。因此,若銀行因收入、信用或負債條件而無法核准增貸,仍有機會透過二胎房貸取得周轉資金。

2.為什麼房貸增貸會失敗,二胎房貸卻有機會?

銀行辦理房貸增貸時,除了房屋價值外,還會重新審核借款人的信用狀況、收入穩定性、負債比及還款能力。只要其中一項未達授信標準,即使房屋仍有增值空間,也可能遭到婉拒。

相較之下,大型上市融資公司,在評估時除了借款人的還款能力,但更看重的是「房屋的實際剩餘價值」。只要你的一胎房貸有正常繳納、本金已經還了一部分,就有機會順利核貸。

3.實際案例:房貸增貸不足,二胎房貸如何補足資金缺口?

王先生名下有一間房屋,目前市價約 1,200 萬元,第一順位房貸尚有 500 萬元未清償,理論上仍保有一定的房屋剩餘價值。近期因公司營收波動,需要一筆資金支付原物料採購及營運支出,因此先向原銀行申請房貸增貸。然而,銀行評估後認為其近期收入穩定性不足,最終未核准增貸申請。

在重新評估資金方案後,王先生改以房屋辦理融資二胎房貸。由於房屋仍具備可供擔保的價值,且符合融資二胎貸款的審核條件,最終成功取得所需資金,順利解決短期周轉需求。

房貸增貸與二胎房貸差在哪?一次看懂

| 比較項目 | 房貸增貸 | 二胎房貸 |

|---|---|---|

| 抵押權 | 原第一順位房貸增加額度 | 新增第二順位抵押權 |

| 是否影響原房貸 | 原契約須重新調整 | 原房貸通常維持不變 |

| 審核重點 | 信用、收入、負債、房屋價值 | 房屋剩餘價值、還款能力 |

| 適合對象 | 信用及收入條件良好者 | 增貸不足或急需資金周轉者 |

房屋有空間,資金不該被卡死!

你不確定自己的房屋還有多少剩餘價值嗎?想知道在不影響原有一胎房貸的前提下,自己能貸出多少成數與最合理的利率嗎?別再盲目送件傷害自己的聯徵紀錄了!點擊下方連結加入我們的官方 LINE,讓專業的資深貸款顧問為你進行【免費線上房屋額度試算與一對一財務諮詢】。

👉 [立即加入 LINE 官方帳號,免費評估您的房屋二胎額度]

六、房貸利率常見FAQ

Q1.2026年目前房貸利率多少?一般房貸利率約多少?

目前台灣房貸利率會依照銀行政策、央行利率環境、借款人條件與貸款方案而有所不同。根據中央銀行公布資料,2026年5月五大銀行新承做購屋貸款平均利率為2.322%,可作為觀察目前房貸市場利率趨勢的重要參考。不過要注意,這個數字是市場平均值,並不代表每個人都能取得相同利率。

Q2.房貸利率是年利率嗎?

是。銀行公告的房貸利率通常為年利率,並依剩餘貸款本金逐月計算利息,再搭配約定的還款方式(如本息平均攤還或本金平均攤還)計算每月應繳金額。因此,看到房貸利率 2.5%,代表一年利率約為 2.5%,並非每個月收取 2.5% 的利息。

Q3.「目前房貸利率」太高,我該考慮「轉貸」去別家銀行降息嗎?

除非房貸利差大於 0.25% 以上,否則轉貸成本會讓你「白忙一場」。轉貸不只是「換家銀行繳錢」,還會產生一大筆過戶與規費成本,一般來說轉貸的規費成本通常要 2.5 萬 ~ 5 萬元 起跳。如果新銀行只幫你降了 0.1% 的利率,你可能需要不吃不喝多繳 3 ~ 4 年,省下來的利息才夠補回轉貸的規費。

Q4. 聽說辦「二胎房貸」的利率比一般房貸高,這真的是好選擇嗎?

房屋二胎利率的確較高,但這是因為二胎房貸(二順位房貸)承擔了第二順位的清償風險,不論是銀行(約 3.5%~16%)或上市融資公司(約 7%~14%),利率確實比一胎高。但如果你已經被一胎銀行拒絕增貸、急需大筆營運週轉金,它反而是最好的選擇。因為它看房屋實際殘值,不看 401 報表,也不佔用你的聯徵次數,能幫自營商或信用微瑕疵者,在 3 ~ 5 天內安全拿下一筆「救命資金」!

Q5.房貸利率怎麼算?

房貸利率主要會依貸款金額、貸款期限、年利率及還款方式進行試算。以本息平均攤還為例,每月繳款金額固定,但前期利息占比較高,隨著本金逐漸減少,後期本金占比會提高。建議可利用銀行提供的房貸試算工具,提前評估每月還款金額及總利息支出。

精算房貸利率與做好房貸利率試算,是每位屋主必修的終身財務課。但在升息與限貸令並存的 2026 年,我們必須明白:「借得到、用得著、能救命的資金,才是最便宜的資金。」

如果你因為身分是自營商而拿不到銀行的超低利率,或者因為急需大筆營運金而在銀行碰壁,別灰心,這不代表你信用破產。只要你名下的房屋還有剩餘空間,透過合法、安全、快速的上市融資公司,一樣能幫你把不動產轉化為源源不絕的現金流。

不確定自己的職業與信用條件,到底能談到多低的房貸利率?名下有房想周轉,不知道轉增貸、二胎房貸哪個才安全?我們提供完全免費的線上房貸利率試算與一對一財務健診服務。不推銷特定銀行,而是根據你的真實收入、房屋物件與聯徵現況,為你精準比對目前市場上最省息、最安全的貸款方案。