房子貸款試算是什麼?房子貸款試算就是在你正式申請房屋貸款、開始還房貸之前,先利用試算工具算算看得出的結果是否符合預期,房屋抵押貸款試算可計算房貸額度、房貸月付金及房貸利率。房貸試算的重要性與好處本篇告訴你:評估支出、貸款比較、二次驗算,以防上當受騙、落入貸款陷阱。

房子貸款試算是什麼?房貸試算的重要性與好處有哪些?

房子貸款試算就是在你正式申請房屋貸款、開始還房貸之前,先利用試算工具算算看得出的結果是否符合預期,房屋抵押貸款試算可計算房貸額度、房貸月付金及房貸利率。

房貸試算的功用多且有以下好處:

- 評估支出

購屋時,使用房貸試算可貸額度,幫助你評估買房自備款、頭期款應準備多少;試算貸款月付金,可評估目前的財務狀況是否可負擔每月還款金額。 - 貸款比較

用名下房屋申請房屋增貸、房屋轉增貸及二胎房貸時,可使用房貸試算額度、利率,比較哪一種房貸產品及貸款管道最適合自己。 - 二次驗算

貸款業務告訴你的貸款額度、利率、月付金及還款時間,不一定是真實的、正確的,因此最好使用房貸試算工具再做1~2次驗算,以防上當受騙、落入貸款陷阱。

| 貸款工具 | 類型 | 特色 |

| 國泰世華 | 銀行官網 | 月付金變化重點摘要 |

| 台新銀行 | 銀行官網 | 各期月付金完整列表 |

| 591房屋交易 | 平台/APP | 提供各銀行房貸利率 |

| 永慶快搜/信義房屋 | APP | 刊登的物件可直接試算 |

| 貸款計算機 | APP | 各類貸款試算皆適用 |

| 內政部不動產資訊平台 | 政府平台 | 可試算自購住宅貸款利息補貼 |

如何挑選試算工具?免費房貸試算工具一覽表

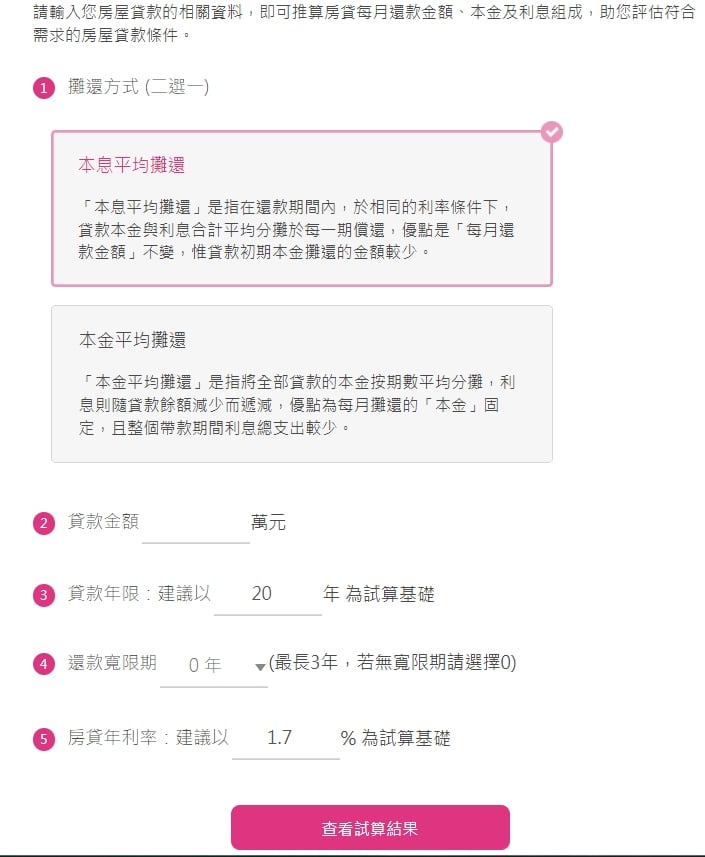

(1) 國泰世華銀行官網

由國泰世華銀行提供的購屋貸款每月還款金額試算,填寫頁面簡單、方案試算也很多元,不僅可依據一段式利率、兩段式利率或三段式利率分別做計算,還款方式也可選擇本息平均攤還法、本金平均攤還法、或到期還本。

而國泰世華的房貸試算結果,直接重點摘要各階段的月付金變化,可快速掌握差異,如果想進一步了解每期本金和利息支出,也有提供每月還款明細。

優點:操作簡單、版面容易閱讀

缺點:沒辦法看貸款期間的總支出

推薦指數:★★★★☆

※國泰世華銀行另提供購屋可貸成數試算、房屋增貸可貸額度試算及房貸轉貸節省金額試算。

兆豐銀行的房貸試算頁面,雖與國泰世華銀行相似,但貸款期間、寬限期都是填寫月數/期數,需先自行將貸款年限換算成月份,才能進行試算。

(2) 台新銀行官網

由台新銀行提供的房屋貸款每月還款金額試算,需填寫欄位較少、僅提供一段式利率做計算,不過還款方式可選擇本息平均攤還法或本金平均攤還法。

而台新銀行的房貸試算結果,直接重點摘要寬限期前後的月付金變化,可快速掌握差異,如果想進一步了解每期本金和利息支出,也有提供每月還款明細。

優點:操作簡單、版面容易閱讀

缺點:僅提供一段式利率試算

推薦指數:★★★☆☆

※台新銀行另提供房貸轉貸額度、及整合轉貸後的月付金試算。

富邦銀行的房貸試算頁面,與台新銀行較為相似,但無法查看每期應繳金額明細。

(3) 591房屋交易APP

由知名房地產交易資訊平台-591房屋交易網,所提供的房屋貸款每月還款金額試算,操作簡單、方案試算也算多元,可試算一段式利率及多段式利率。

比較特別的是,591房貸試算頁面直接提供各家銀行的房貸利率做選擇,方便使用者作比較,並同時提供青年安心成家購屋優惠貸款試算,系統自動填上最新利率(僅提供兩段式機動利率方案,若為一段式機動利率或混合式固定利率,需自行查詢最新利率),非常適合首購族。

而591房貸試算結果,可同時查看本息平均攤還法和本金平均攤還法,兩種還款方式的總還款金額、利息總支出及每月還款明細。此外,591房貸試算網頁版甚至同步顯示各家銀行月付金試算,資訊相當完整。

優點:資訊豐富

缺點:手機版開啟時會有蓋版廣告

推薦指數:★★★★★

※591房屋交易網另提供可負擔房價計算器,方便首購族做評估。

(4) 永慶快搜AP/信義房屋APP

由知名房屋仲介集團-永慶房屋提供的房貸試算,APP版僅提供一段式利率、本息均攤的試算;網頁版雖有提供分段式利率和本金均攤的試算,但須先填寫自備款,才可接著進行試算。

而永慶房屋的房貸試算結果,只能看到每月應繳金額為多少,其餘資訊都未說明。不過如果您是正在搜尋物件的用戶,可直接從房屋資訊欄得知貸款月付金,非常方便。

優點:使用該平台搜尋物件者,可直接查看月付金試算

缺點:資訊較少

推薦指數:★★☆☆☆

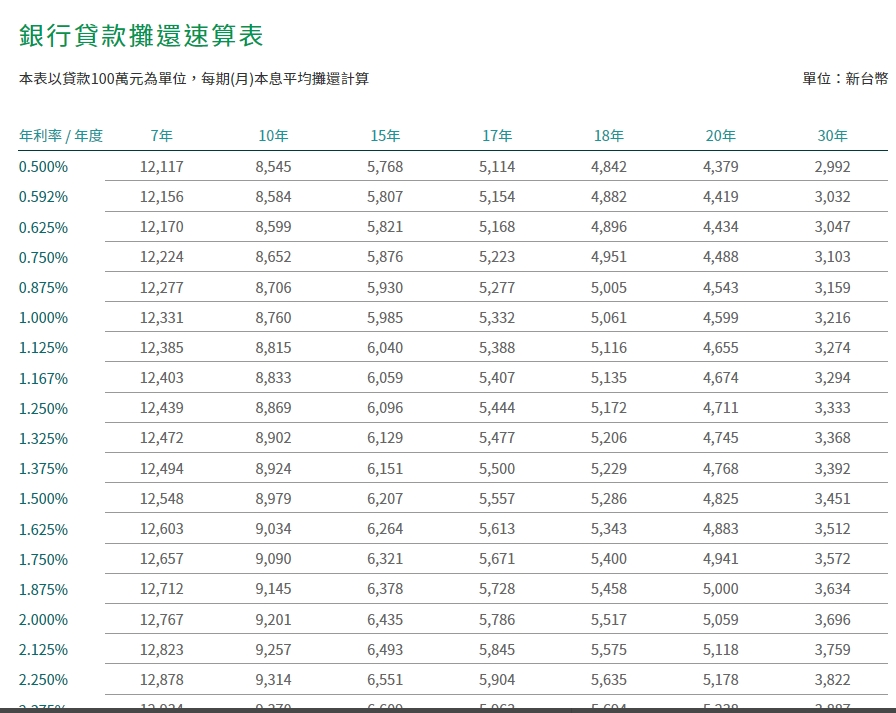

另一間知名房仲集團-信義房屋的房貸試算頁面,雖然一樣無法查看每期應繳金額明細,但有提供總還款金額和利息,網頁版還有提供銀行貸款攤還速算表,資訊相對較為完整。

優點:使用該平台搜尋物件者,可直接查看月付金試算

缺點:手機版只能算一段式利率,網頁版則資訊較少

推薦指數:★★☆☆☆

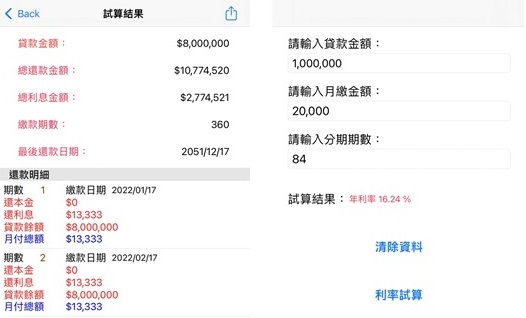

(5) 貸款計算機APP

在不同的手機作業系統上,搜尋「貸款計算機」APP,出來的結果是不一樣的,如果你是使用iOS系統,在App Store下載到的「貸款計算機」如左圖;使用Android系統,在Google Play下載到的「貸款計算機」則為右側圖示。

iOS版貸款計算機

- 利率試算:一段式、分段式利率

- 還款方式試算:本息均攤

- 寬限期試算:有

- 試算結果:還款明細、總還款金額、總支付利息

優點:>各類貸款試算皆適用

缺點:強制看廣告

推薦指數:★★☆☆☆

※另提供利率試算,可用月付金及還款期數反推真實利率。

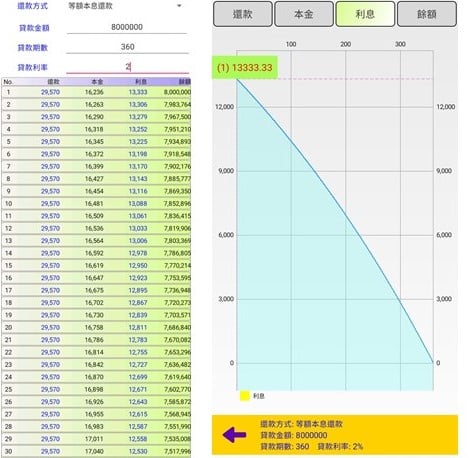

Android版貸款計算機

- 利率試算:一段式

- 還款方式試算:本息均攤、本金均攤、到期一次還

- 寬限期試算:無

- 試算結果:還款明細

優點:有提供圖表可快速了解金額變化

缺點:填寫表格過於簡化,如需試算寬限期則不適用

推薦指數:★★☆☆☆

(6) 內政部不動產資訊平台

由內政部提供的房屋貸款月付金試算,僅提供本息平均攤還法做試算,且試算結果僅提供各階段的月付金變化,相對資訊較少。

優點:官方平台使用安心

缺點:資訊過於簡化

推薦指數:★★☆☆

※另提供自購住宅貸款利息補貼試算。

每個房貸試算工具都有優缺點,你可以根據需求選擇適合的貸款試算網站,也建議你多算幾間更保險,如果不知道怎麼試算也可以詢問好事貸專員。

有推薦的房屋轉增貸、二胎房貸試算工具嗎?

大部分的房貸試算工具都是針對購屋貸款、房屋增貸做試算,如果是想申請銀行二順位房貸或是好事貸好事貸二胎房貸,額度、利率都會跟一般房貸不太一樣,但一般房貸試算工具無法針對個人狀況做試算,如果想了解二胎房貸可貸額度及月付金,可以使用好事貸官網的房貸試算工具即時線上試算:二胎房貸試算

| 試算網站 | 房貸試算內容 |

| 好事貸 | 二胎房貸額度試算、貸款利率及月付金試算 |

| 國泰世華 | 購屋可貸成數試算、增貸可貸金額試算、轉貸節省金額試算 |

| 台新銀行 | 房屋可貸額度試算(需電話驗證)、房貸轉貸試算 |

| 永豐銀行 | 購屋貸款額度試算、房貸轉貸試算 |

使用房貸試算工具要注意哪些事?

提供貸款試算的網站和APP非常多,實用性也參差不齊,建議你在挑選房貸試算工具時,應注意以下幾點:

- 使用便利性

房屋貸款的計息方式、還款方式有很多,如果房貸試算工具只有提供一種算法,恐怕就沒辦法得知真實的數字。但也不代表需要填寫的資料愈詳細愈好,有的試算網站還需要先輸入「自備款」,才能進一步試算房貸月付金,相比之下較不實用。 - 填寫個人資料

有些試算網站為了蒐集客戶資訊,會要求你先填寫個人資料、或留下聯絡方式,才能使用試算功能,這不僅會有個資外洩的疑慮,後續還可能接到數通推銷電話或垃圾訊息。 - 資訊是否齊全

部分試算網站或APP,所提供的房貸試算結果非常簡陋,除了每個月要還多少錢之外,其他如:利息總支出、貸款總支出、月付金變化都未提供,如果是想要針對不同的計息方式或還款方式做比較,恐怕就無法看出差異。 - 可貸額度計算基礎

房屋貸款額度是依房屋價值和貸款人條件來決定的,目前購屋貸款、房屋增貸或轉增貸的貸款額度大約房屋鑑價的80%,銀行二胎房貸則是70%(融資公司二胎最高110%)。特別提醒,可貸額度的計算基礎-房屋鑑價是以銀行內部的「鑑估淨值」為準,並不是以房屋「成交價」來做計算,因此可能會發生貸款額度不如預期的情況。

房貸試算工具的常見問題

(1) 為什麼實際申貸結果和我試算的不一樣?

銀行審核貸款額度及利率的時候,除了會看房子的條件、申請人的財務和信用狀況也都會列入考量,房貸試算工具只能依據你所提供的資訊,計算出大概的數字或是一個區間,如果想知道較精確的數字,建議你可以向平時有在往來的銀行詢問。

(2) 本息平均攤還跟本金平均攤還的差別?

本息平均攤還就是將整個貸款期間,你所需要償還的貸款本金跟利息,平均分攤於每一期繳付,一開始攤還的本金較少、利息較多,後面則會變成本金較多、利息較少。本息平均攤還的優點是每個月的繳款金額固定,適合收入穩定的上班族。

本金平均攤還則只有將整個貸款期間,所需償還的貸款本金平均分攤,利息則是依貸款餘額逐期計算。本金平均攤還的優點是還本速度快、利息支出較少,適合負債比低的高收入族群。

(3) 房貸利率怎麼算?銀行貸款利息計算方式?

大多數的房屋貸款都是指數型房貸(Adjustable Rate Mortgages),其房貸利率的計算方式是「指標利率」加上「加碼利率」,前者是依中華郵政或各銀行牌告的定儲機動利率指數作為基準,並會隨著市場變動每月或每季作調整;後者則是依貸款人與擔保品(即房子)的條件來訂出的固定利率。

這邊要提醒你的是,無論是申請哪一種貸款,務必向對方確認你的貸款利率是多少,如有白紙黑字註明清楚更佳,並且善用貸款試算工具做確認。因為有些業務可能會告訴你:「根據你的月付金回推,借款利率只有x%,非常低。」但這往往不是你的真實利率,而是業務利用話術將「單利」包裝後所出來的數字,目的是為了讓客戶誤以為利率很低。

簡單講,「單利」的基礎是建立在每期應繳利息都固定、都是一樣的,「複利」是每期應繳利息是以貸款餘額做計算,是會變動的。

不管是用本息平均攤還法、或本金平均攤還法,你的房貸利息都是以剩餘的貸款本金做計算,因此每期應繳利息會隨著貸款餘額慢慢減少。我們以貸款100萬、本息均攤10年(無寬限期)、利率2%為例,每一期的應繳月付金都是9,201元,但從還款明細裡我們可以發現,每期攤還的本金跟利息是成反比的。

| 期別 | 前期本金餘額 | 當期攤還本金 | 當期攤還利息 |

| 1 | 1,000,000 | 7,535 | 1,667 |

| 30 | 768,411 | 7,907 | 1,294 |

| 60 | 533,271 | 8,313 | 889 |

| 90 | 269,034 | 8,738 | 463 |

| 120 | 9,186 | 9,186 | 15 |

這樣的行銷手法,可能出現在房屋貸款、二順位房貸、汽車貸款…等各種情況,因此不管是找銀行、還是找融資公司、甚至民間借貸,都建議你做二次確認。如果想知道你的真實利率是多少,最簡單的方式就是:直接使用貸款試算工具,把你的貸款金額、貸款期限、以及對方告訴你的貸款利率輸入並試算,看看算出來的月付金跟對方說的月付金是否一樣。